登錄

登錄

注冊

注冊

在結構調整中把握六大投資機會——2008年行業配置報告

作者:中國證券報·中證網

日期:2008-01-18 08:58:46

摘要:落實科學發展觀、“防過熱、防通脹”以及“從緊”的貨幣政策已經成為08年宏觀政策的主題詞,經濟增長結構將展開深入調整。我們認為,應關注受益經濟結構調整、節能環保、消費品質提升,以及新經濟發展等六大主題的企業。

改善民生提升“醫、食”價值

重建醫療制度、食品安全制度、住房保障體系等都是政策指向的重要領域,資源品價格改革也是落實科學發展觀的自然內涵;同時出于糧食安全的戰略考慮,農產品的價格也仍有趨勢性的上揚空間。相關行業的景氣也自然可以長久維系。

未來幾年,人們藥品消費需求的持續增長和醫療保險覆蓋范圍擴大雙重作用將刺激醫療需求的激增;而正在進行中的醫療體制改革將會導致現有三級醫院體系下的市場需求、供給格局出現結構性調整,基層醫療服務體系將進一步完善,而三甲醫院則致力于大病和疑難雜癥。

新藥注冊審批辦法、新的GMP認證標準、“一品兩規”的藥品招標制度等政策變動,將對醫藥產業進行重新洗牌,那些注重產品創新、真正具備技術實力和產品優勢的企業將充分受益,供給端結構逐步調整,市場有望逐步向優勢企業集中。

從藥品為考察點,長期投資可關注以下三類企業:真正具有新藥開發能力的創新企業、在第三終端用藥需求中受益的普藥企業;第二終端中的品牌中藥企業。這些企業包括恒瑞醫藥、康緣藥業、太極集團、雙鷺藥業等。

糧食增產和漲價將導致農業行業收入增長加速,但也將導致農業不同部門間的利潤格局出現變化。擁有土地、林地、海域、湖泊等資源的種養殖業將能夠因產出品漲價而直接獲益,自然資源占成本比重越高,獲益越明顯。為種養殖業提供配套服務的種子、化肥、農藥、疫苗等行業,將因下游景氣提升而獲得更好的利潤空間。農產品加工業則會出現兩極分化:成本轉移能力強的肉類加工、果蔬飲料、食用油、酒類制造等行業將獲益較多,而乳品、飼料、糧食加工等領域則更多的是承受較大的成本壓力。流通渠道方面的批發市場經營也會因為交易量增加而顯著獲益。

航運業駛入超級周期

很多行業對歐美等發達國家的出口增長面臨巨大壓力,但值得關注的是,全球經濟增長格局也在發生著變化,以“金磚四國”為代表的發展中國家的快速發展正在為我國一些行業提供新的出口市場和增長動力,如汽車、工程機械、各種輕工產品、成套設備等等,在這些領域,中國領先一步發展起來了更為適合發展中國家市場、具有競爭力的產品體系。

全球經濟穩定增長構成了航運業駛入超級周期的重要基礎。發展中國家將繼續對航運市場產生重要影響,印度更可能是繼中國后又一個全球海運市場的強大發動機。據IMF預計,未來幾年全球經濟增長速度將維持在4.75%—5%左右,其中以中國和印度為代表的發展中國家經濟將繼續保持快速增長,同時發達國家經濟也將穩步增長。我們認為未來全球集裝箱運力供求將逐步趨向平衡,而行業協同度的不斷提高有望使運價緩慢上漲。

新興行業值得關注

我們認為LED照明、RFID、光伏產業、激光設備、物流服務、連鎖服務等很多產品和服務正在國內逐漸興起。作為特定經濟發展階段的特點,我們認為有必要對這些新興行業給予一定的關注,分享高速成長的經濟果實。

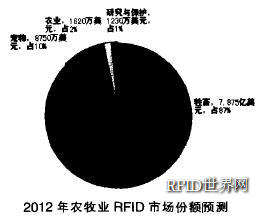

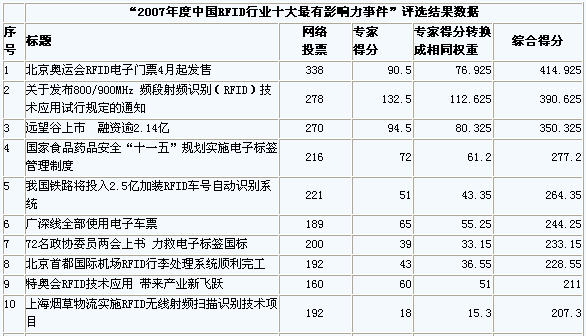

RFID是一種射頻識別技術,簡單理解為條形碼的升級。RFID產品可以讀寫,并且應用了加密技術,因此,它有著比條形碼更為廣闊的應用范圍,在防偽、產品追溯、遠距離識別等方面都有很好應用。目前,在很多領域,RFID的應用已經逐步被客戶認可,并開始批量試用。在煙草、軍隊、物流、食品、交通,近期都有一個可預期的市場。其中,RFID在防偽,物流方面的使用效果已經得到了用戶的廣泛認同。RFID還處在一個初創期的行業階段,只要市場需求釋放,未來的市場空間不可限量。

消費升級拉動汽車、航空和家電

基于當前成長預期之上的汽車行業估值水平仍具有較高的安全邊際,考慮到油價上漲和燃油稅政策的不確定性可能導致的行業估值壓力,選擇確定成長將是獲得穩健收益的最佳投資取向。

我們判斷2010年前行業需求增長速度將持續高于運力投放速度,行業景氣度持續提升,2008年行業客座率增速將會創出三年內新高,08、09年行業票價水平有望出現快速提升,航空業的盈利將快速增長。相對于國際市場,我們認為國內市場增長將成為行業增長最重要的動力源,同時國內次干線航線業績改善速度有望快于干線航線,。

全球產業轉移趨緩以及全球家電需求平穩導致家電出口增速下滑,值得欣喜的是消費升級持續之下,內需成為更重要的增長源,內需的快速增長足可抵消出口下滑壓力。內需增長結構則由過去的城市為主向“城鄉并舉”轉變。

白色家電行業景氣度有望維持高位,景氣度高于彩電行業,但彩電行業景氣度有望企穩回升。我們重點推薦具備確定性增長前景和估值優勢的行業龍頭企業:格力電器、青島海爾、美的電器、海信電器。

節能減排促進整合

落后產能的退出,在不同程度上改變了水泥、電力以及非晶合金行業的競爭環境、供需關系,并在價格上得以反映。一些供需本就屬于基本平衡的行業,往往又都有資本、資產密集的特點,盈利對價格變化通常表現出很高的彈性,此外,在新的能耗、環保等標準下,新產能的建成也需要較長的時間,由此引發的價格上漲將持續一定時間。

我們認為,2008年后期電力行業將進入景氣上升周期,同樣的周期曾發生在2002—2004年。主要的動因是電力供給增長開始慢于需求增長從而導致機組利用率回升。我們預測,2008年電力需求與供給分別增長12.5—13.5%和12.4%。節能降耗政策下,低效率小機組的關停、淘汰速度加快,將進一步加劇電力行業未來的供不應求,使行業的景氣回升超出預期。

由于電力裝機結構的變化,我們對新能源的前景充滿信心。但風電在經歷了05—08年的快速增長后,將進入平穩增長期。眾多廠商不斷進入必將使得我國的風力發電設備產業要經歷一段殘酷的競爭期及市場整合期;短期內,風電設備廠商還將面臨上游核心零部件短缺的壓力。

同時,我們應該站在更高的高度認識節能減排的緊迫性以及國家的政策取向,非晶合金材料面臨廣闊的市場前景。而僅僅依靠日立金屬的產能擴張,難以滿足我國非晶合金變壓器發展的需要。我們預計,隨國家對節能減排措施進一步落實,以及非晶合金變壓器需求的上升,非晶合金帶材的價格有望進一步上漲。

機械、電力設備受益于經濟結構調整

宏觀經濟增長結構的調整無疑將對很多產業,以及證券投資方向產生深刻而深遠的影響。無論是在行業層面還是企業層面,其制造能力覆蓋的產業鏈長度與其國際競爭力成正比。因此,那些具有良好的全環節(或長環節)制造能力的優勢子行業和企業成為我們重點關注的對象。工程機械和船舶是最具優勢的行業,此外,在機床、專用設備及部分通用機械行業的優秀子公司同樣具有顯著的投資價值。

基礎設施薄弱依然是制約產出效率提高的主要瓶頸,因而以鐵路、公路、水利、電網等為重要內容的基礎建設甚至有可能大為加快。累計電力裝機持續增長、填補電網投資歷史欠賬、特高壓電網建設等將成為電網投資增長的眾多推動因素,而國家電網、南方電網IPO啟動以及銅、鋁、硅鋼等原材料價格回調將成為輸變電龍頭企業股價上漲的催化劑,08年有望成為輸變電設備的豐收年。其中競爭格局相對穩定、能夠受益于主干電網投資的高電壓變壓器生產企業以及高壓開關企業是首選,我們建議增持特變電工、天威保變、平高電氣、長園新材、思源電氣、科陸電子。

重建醫療制度、食品安全制度、住房保障體系等都是政策指向的重要領域,資源品價格改革也是落實科學發展觀的自然內涵;同時出于糧食安全的戰略考慮,農產品的價格也仍有趨勢性的上揚空間。相關行業的景氣也自然可以長久維系。

未來幾年,人們藥品消費需求的持續增長和醫療保險覆蓋范圍擴大雙重作用將刺激醫療需求的激增;而正在進行中的醫療體制改革將會導致現有三級醫院體系下的市場需求、供給格局出現結構性調整,基層醫療服務體系將進一步完善,而三甲醫院則致力于大病和疑難雜癥。

新藥注冊審批辦法、新的GMP認證標準、“一品兩規”的藥品招標制度等政策變動,將對醫藥產業進行重新洗牌,那些注重產品創新、真正具備技術實力和產品優勢的企業將充分受益,供給端結構逐步調整,市場有望逐步向優勢企業集中。

從藥品為考察點,長期投資可關注以下三類企業:真正具有新藥開發能力的創新企業、在第三終端用藥需求中受益的普藥企業;第二終端中的品牌中藥企業。這些企業包括恒瑞醫藥、康緣藥業、太極集團、雙鷺藥業等。

糧食增產和漲價將導致農業行業收入增長加速,但也將導致農業不同部門間的利潤格局出現變化。擁有土地、林地、海域、湖泊等資源的種養殖業將能夠因產出品漲價而直接獲益,自然資源占成本比重越高,獲益越明顯。為種養殖業提供配套服務的種子、化肥、農藥、疫苗等行業,將因下游景氣提升而獲得更好的利潤空間。農產品加工業則會出現兩極分化:成本轉移能力強的肉類加工、果蔬飲料、食用油、酒類制造等行業將獲益較多,而乳品、飼料、糧食加工等領域則更多的是承受較大的成本壓力。流通渠道方面的批發市場經營也會因為交易量增加而顯著獲益。

航運業駛入超級周期

很多行業對歐美等發達國家的出口增長面臨巨大壓力,但值得關注的是,全球經濟增長格局也在發生著變化,以“金磚四國”為代表的發展中國家的快速發展正在為我國一些行業提供新的出口市場和增長動力,如汽車、工程機械、各種輕工產品、成套設備等等,在這些領域,中國領先一步發展起來了更為適合發展中國家市場、具有競爭力的產品體系。

全球經濟穩定增長構成了航運業駛入超級周期的重要基礎。發展中國家將繼續對航運市場產生重要影響,印度更可能是繼中國后又一個全球海運市場的強大發動機。據IMF預計,未來幾年全球經濟增長速度將維持在4.75%—5%左右,其中以中國和印度為代表的發展中國家經濟將繼續保持快速增長,同時發達國家經濟也將穩步增長。我們認為未來全球集裝箱運力供求將逐步趨向平衡,而行業協同度的不斷提高有望使運價緩慢上漲。

新興行業值得關注

我們認為LED照明、RFID、光伏產業、激光設備、物流服務、連鎖服務等很多產品和服務正在國內逐漸興起。作為特定經濟發展階段的特點,我們認為有必要對這些新興行業給予一定的關注,分享高速成長的經濟果實。

RFID是一種射頻識別技術,簡單理解為條形碼的升級。RFID產品可以讀寫,并且應用了加密技術,因此,它有著比條形碼更為廣闊的應用范圍,在防偽、產品追溯、遠距離識別等方面都有很好應用。目前,在很多領域,RFID的應用已經逐步被客戶認可,并開始批量試用。在煙草、軍隊、物流、食品、交通,近期都有一個可預期的市場。其中,RFID在防偽,物流方面的使用效果已經得到了用戶的廣泛認同。RFID還處在一個初創期的行業階段,只要市場需求釋放,未來的市場空間不可限量。

消費升級拉動汽車、航空和家電

620)this.style.width=620;" border=0>

乘用車體現出顯著的結構高端化的消費升級特征。2008年在銷量和盈利方面有更好表現的乘用車企業,必須在中高級車市場有所作為。客車產業品牌競爭時代來臨,品牌和規模領先企業將強者恒強。2008年,受益于行業整體景氣的零部件企業將有更穩定的增長預期。基于當前成長預期之上的汽車行業估值水平仍具有較高的安全邊際,考慮到油價上漲和燃油稅政策的不確定性可能導致的行業估值壓力,選擇確定成長將是獲得穩健收益的最佳投資取向。

我們判斷2010年前行業需求增長速度將持續高于運力投放速度,行業景氣度持續提升,2008年行業客座率增速將會創出三年內新高,08、09年行業票價水平有望出現快速提升,航空業的盈利將快速增長。相對于國際市場,我們認為國內市場增長將成為行業增長最重要的動力源,同時國內次干線航線業績改善速度有望快于干線航線,。

全球產業轉移趨緩以及全球家電需求平穩導致家電出口增速下滑,值得欣喜的是消費升級持續之下,內需成為更重要的增長源,內需的快速增長足可抵消出口下滑壓力。內需增長結構則由過去的城市為主向“城鄉并舉”轉變。

白色家電行業景氣度有望維持高位,景氣度高于彩電行業,但彩電行業景氣度有望企穩回升。我們重點推薦具備確定性增長前景和估值優勢的行業龍頭企業:格力電器、青島海爾、美的電器、海信電器。

節能減排促進整合

落后產能的退出,在不同程度上改變了水泥、電力以及非晶合金行業的競爭環境、供需關系,并在價格上得以反映。一些供需本就屬于基本平衡的行業,往往又都有資本、資產密集的特點,盈利對價格變化通常表現出很高的彈性,此外,在新的能耗、環保等標準下,新產能的建成也需要較長的時間,由此引發的價格上漲將持續一定時間。

我們認為,2008年后期電力行業將進入景氣上升周期,同樣的周期曾發生在2002—2004年。主要的動因是電力供給增長開始慢于需求增長從而導致機組利用率回升。我們預測,2008年電力需求與供給分別增長12.5—13.5%和12.4%。節能降耗政策下,低效率小機組的關停、淘汰速度加快,將進一步加劇電力行業未來的供不應求,使行業的景氣回升超出預期。

由于電力裝機結構的變化,我們對新能源的前景充滿信心。但風電在經歷了05—08年的快速增長后,將進入平穩增長期。眾多廠商不斷進入必將使得我國的風力發電設備產業要經歷一段殘酷的競爭期及市場整合期;短期內,風電設備廠商還將面臨上游核心零部件短缺的壓力。

同時,我們應該站在更高的高度認識節能減排的緊迫性以及國家的政策取向,非晶合金材料面臨廣闊的市場前景。而僅僅依靠日立金屬的產能擴張,難以滿足我國非晶合金變壓器發展的需要。我們預計,隨國家對節能減排措施進一步落實,以及非晶合金變壓器需求的上升,非晶合金帶材的價格有望進一步上漲。

機械、電力設備受益于經濟結構調整

宏觀經濟增長結構的調整無疑將對很多產業,以及證券投資方向產生深刻而深遠的影響。無論是在行業層面還是企業層面,其制造能力覆蓋的產業鏈長度與其國際競爭力成正比。因此,那些具有良好的全環節(或長環節)制造能力的優勢子行業和企業成為我們重點關注的對象。工程機械和船舶是最具優勢的行業,此外,在機床、專用設備及部分通用機械行業的優秀子公司同樣具有顯著的投資價值。

基礎設施薄弱依然是制約產出效率提高的主要瓶頸,因而以鐵路、公路、水利、電網等為重要內容的基礎建設甚至有可能大為加快。累計電力裝機持續增長、填補電網投資歷史欠賬、特高壓電網建設等將成為電網投資增長的眾多推動因素,而國家電網、南方電網IPO啟動以及銅、鋁、硅鋼等原材料價格回調將成為輸變電龍頭企業股價上漲的催化劑,08年有望成為輸變電設備的豐收年。其中競爭格局相對穩定、能夠受益于主干電網投資的高電壓變壓器生產企業以及高壓開關企業是首選,我們建議增持特變電工、天威保變、平高電氣、長園新材、思源電氣、科陸電子。