登錄

登錄

注冊

注冊

從博茨瓦納看非洲Mobile Money發展的必要條件

這兩天在看非洲各國的Mobile Money的發展情況,意外地注意地博茨瓦納的Mobile Money的發展情況,一個大大的Surprise,之前理所應當地認為在這種中高人均GDP(7600 USD)和人口小國(220萬人),Mobile Money是沒有什么發展空間的,但是現在看起來并不是這樣。

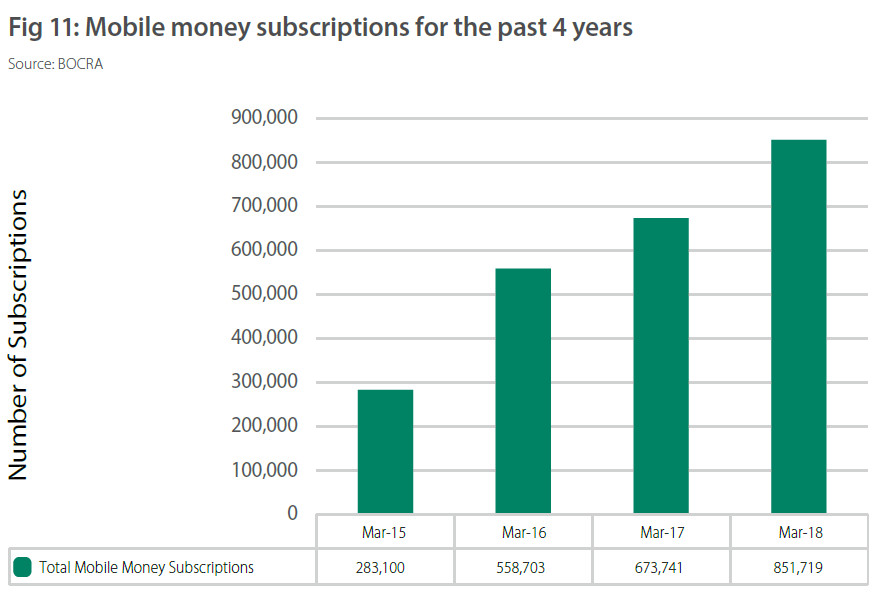

從博茨官方公布的數字來看,博茨在2018年3月的Mobile Money用戶是85萬,年增長26%,滲透率為38%——這個用戶數可能僅是注冊用戶,相比其他國家的90天激活用戶數差很多,而且滲透率也較低——但增長很好,如果持續增長可能在3年后達到170萬用戶。

為什么對博茨的Mobile Money的數據這么驚訝,主要是對比其領國納米比亞和南非,這兩國跟博茨很相似,但Mobile Money發展情況大相徑庭。

納米的移動運營商沒把Mobile Money做起來,而銀行下的Mobile Wallet卻也比較普遍(銀行的Mobile Wallet可以等同于Mobile Money,同樣都是用USSD來操作的),有數據顯示有43%的Mobile Wallet滲透率(也有數據顯示10.9%)。

而南非,在運營商多次失敗后,市場上已經沒有運營商Mobile Money或少量銀行的Mobile Wallet業務,移動支付市場較普遍的有純掃碼的Zapper和SnapScan,但本質是銀行卡支付。南非的錢包業務幾乎是空白。

看一下地圖,博茨瓦納,納米,南非是位于南部非洲的三個面積都不小的國家——順帶吐槽一下當年德國人給納米比亞劃的奇葩國界。

對比博茨,納米會發現非常多的共同點,再加上南非,雖然南非人口有點多,但依然可以說是在撒哈拉以南國家中非常類似的一組。

可以看到這三個國家其實都地廣人稀,南非可是用中國1/8的面積養了兩個北京城的人口,而那兩個國家比新疆更人稀。人均GDP在非洲都算較高的,同樣的基尼數據非常高(中國是46.7),可見這三國的貧富差距之大,而且城市化率和失業率都不低,說實話,如果對比其他Mobile Money成功的國家(像肯尼亞,坦桑,孟加拉等)的因素,這里面的條件就沒有幾條能對得上的。

我之前一直認為銀行卡滲透率是與Mobile Money滲透率是競爭的,在之前所有的成功案例中還沒有發現50%以上銀行卡滲透率還可以發展出Mobile Money的,但博茨的例外可能會推翻我們這個認知,而納米的案例也可能是。

如果銀行卡滲透率不能決定Mobile Money的發展,那就只有是監管了,我通過搜索,對比這幾個國家關于移動支付的法規,有趣的是,這三個國家是完全三種場景:

納米比亞:納米在2012年專門修改法規,歡迎非銀行機構參與到eMoney的發行和運作當中,但當地壟斷運營商MTC不知道為什么并沒有積極參與到這個領域,反而因為這個法規給銀行解了綁,讓銀行的Mobile Wallet發展起來;

博茨瓦納:在關于eMoney的發行上,法規上是空白和模糊的,因此當地移動運營商Mascom和Orange都在做Mobile Money業務;

南非:自2009年修改的銀行法中,明確規定不準非銀行進入到eMoney的發行當中,之前Vodacom和MTN都在嘗試時需要與銀行合作,但無法擺脫合作銀行的大嘴吸血,導致失敗。

總之,可以看到如果僅從這三國的發展來看,監管更像是Mobile Money在某一國發展的的關鍵因素,只要監管放松,自然有運營商或者銀行來做,再小的市場也有廠家去做,而一旦監管嚴格,Mobile Money就無生存空間。當然銀行卡滲透率也是一個重要因素,但不論與其競爭與合作都至少還是廠家可以把控的。

延伸去看,南非在2019年修訂新的銀行法規,據傳有可能放松對eMoney發行的監管,這可能是南非發展Mobile Money或者移動支付的良好契機。