登錄

登錄

注冊

注冊

ETC爭奪戰,商業銀行場景金融的未來

剛剛結束的6月銀行年中考核中,朋友圈的銀行人員除了拉存款,又多了一項新指標就是ETC,各種各樣的ETC宣傳在朋友圈泛濫,有一個非常流行的段子“深夜,如果有人在你的車外踱步瞄來瞄去,請不要報警,我們只是看看,你有沒有裝ETC。”是的,這是銀行人在爭奪ETC的真實寫照。

早在2014年,《交通運輸部關于開展全國高速公路電子不停車收費聯網工作的通知》政策發布,國有銀行就在開始耕耘這一市場,不過沒有現在如此瘋狂,直到國家發展改革委、交通運輸部于2019年5月28日印發《加快推進高速公路電子不停車快捷收費應用服務實施方案》的通知,到2019年12月底,全國ETC用戶數量突破1.8億,高速公路收費站ETC全覆蓋。同時,鼓勵銀行業金融機構、非銀行支付機構和互聯網企業等服務機構緊密合作,允許ETC綁定既有銀行賬戶和支付賬戶。

為此,各大銀行近來都在線上線下推廣ETC,支付寶和微信支付也參與到ETC的搶客大戰中。為了爭奪這一市場,各家銀行使出渾身解數,各種免費和優惠政策,沒有最好,只有更好,可謂是百家齊放百家爭鳴。

為什么ETC市場爆發?

所謂ETC,即Electronic Toll Collection,是指電子不停車收費系統,由路側設備(RSU)和車載設備(OBU)組成。ETC多年前就投入使用了,但之前由于門檻高,并沒有普及,如今的政策紅利,讓ETC市場成為了目前金融市場的香饃饃。關于ETC的實現目標,各行是有政治任務,為了完成任務指標,各行必須全力以赴,除此之外,各行應該看中的是這一優質客戶資源市場。

隨著互聯網金融的發展,傳統銀行的獲客能力受限,現在已經正在進入一個銀行卡發展的停滯時代,尤其是支付寶和微信的發展,對銀行卡的依附大大降低。在這樣的大背景下,如何才能夠提升自己服務的活躍度,讓自己的用戶不再變成支付寶和微信支付的用戶,這才是商業銀行面臨的最大的問題。

而這次推廣ETC的這個契機,無疑給商業銀行看到了一個發展的曙光,因為ETC的這種交易必然是活躍的用戶交易。對銀行來說,用戶辦理ETC提高了銀行的信用卡發行數量,還能提高用戶的粘性。除此之外,ETC客群的特征十分明顯,用戶都是有車一族,屬于相對優質客戶,以綁定ETC支付為契機,可以迅速、有效地拓展該類客戶,進行其他產品的交叉營銷。ETC產生的通行費用,這將是一筆非常可觀的資金,并由此衍生的金融服務,比如手續費等等。所以各家銀行不惜倒貼錢開拓ETC市場。截至2019年5月底,國內ETC用戶數僅約8367萬,也就是說,還存在近1個億的缺口。

ETC的爆發不僅來源于政策的紅利,它也是目前市場上高速通行收費的最佳選擇。在汽車行業內,盡管有比ETC更好用的不停車收費技術,ETC只是實現了V2X(車對外界的信息交換)的應用之一,不過這些普遍不如ETC更具成熟及穩定性。在如今的天時地利人和的趨勢下,這個夏天最火的業務就是拓展ETC。

ETC業務本身是低利潤的,更何況現在OBU設備免費安裝,就更需要商業銀行充分挖掘ETC業務帶來的流量。如此大刀闊斧地擴展這一業務,銀行費時費力費資源,將來一定要省時便利增客源。為了讓這一優質資源最大限度的發揮作用,需要銀行精細化開發周邊業務,有必要將ETC在交通領域的功能延伸到毗鄰業務領域,植入金融場景中,全面發揮ETC的領頭功能。

ETC銀行爭奪戰

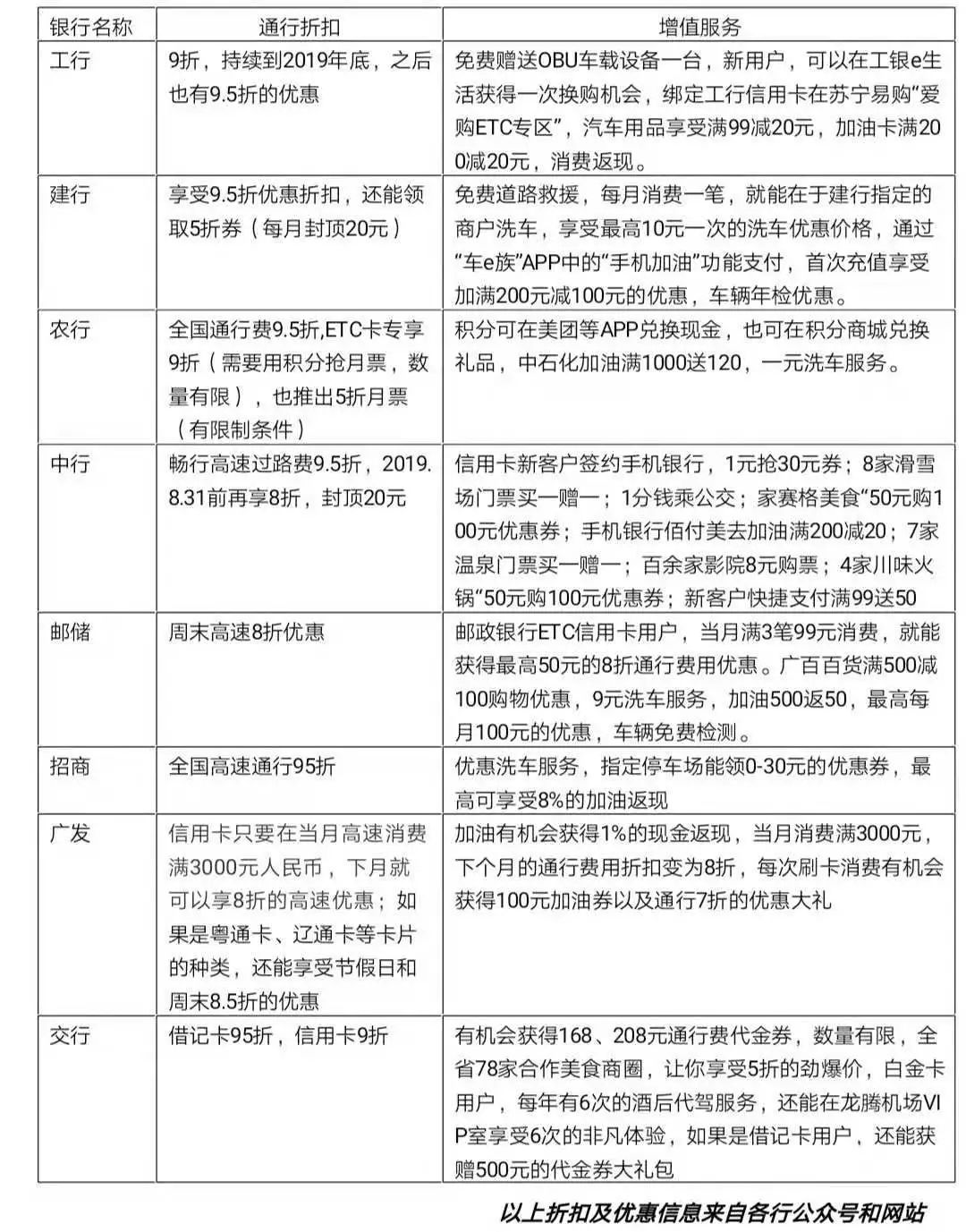

目前各行在爭奪ETC,主要是走價格戰,除免費贈送ETC電子設備,還附帶多個優惠活動。在辦理流程上也有所優化,除線下網點外,多家銀行也可以通過手機銀行、微信小程序進行申請。

參與此次ETC大戰的遠遠不止以上各行,安裝ETC不僅通行有折扣,這后續的優惠服務也是杠杠的,筆者只是選取幾個有代表性的。這些國有大行和股份制銀行卯足了勁瓜分這塊蛋糕,看中的是汽車客戶這一優質資源,無論是線上還是線下,這一客戶資源的確是有很大的潛力可挖。

只有將ETC服務細化,后續的設備維修以及用戶使用出現問題時的應急處理充分,場景的打通,功能的豐富,每一個環節做好,才能增加客戶的滿意度和粘性。但目前ETC使用場景不夠豐富,還停留在開卡、綁定、換卡、掛失、銷戶、更改綁定賬戶、發票打印、OBU電子標簽安裝等傳統服務上,這些業務給銀行帶來的效益是微乎其微的,可以說付出的人力和物力資本遠遠超過這些效益,而且很多服務都是無效益的,所以必須開發ETC的場景功能,充分利用這一客戶資源。

銀行如何突破價格戰,將ETC融入金融場景中

“場景”本來是一個影視用語,指在特定時間、空間內發生的行動,或者因人物關系構成的具體畫面,是通過人物行動來表現劇情的一個個特定過程。“場景金融”是指在活動場景中植入金融服務以實現金融服務場景化的目標,使金融服務更直觀、便捷,增加用戶體驗,更有效的觸碰客戶的痛點和需求。

互聯網金融不再只是“互聯網+金融”,而是“互聯網+傳統業務+金融”,強調與客戶所需業務的銜接,增加了客戶在特定場景下使用金融服務的便捷性。場景金融滲透進客戶的生活場景,培養用戶使用習慣,未來發展空間巨大,為銀行加快業務模式轉型提供了可行的方向。

場景金融的切入點應該是傳統業態仍未得到滿足的各類需求,我們應該更加關注于人們日常生活中的金融業務需求,需求決定供給,以人們“衣食住行游”日常場景為突破口,融入跨界思維。

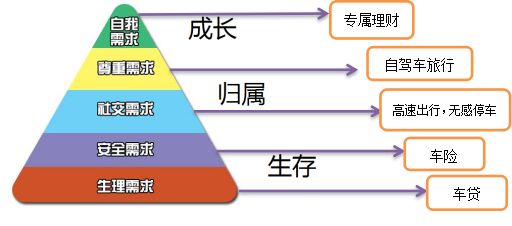

根據馬斯洛的需求層次理論,人的需要分為五個層級,分別是生理需求(Physiological needs)、安全需求(Safety needs)、愛和歸屬感(Love and belonging)、尊重需求(Esteem)和自我實現(Self-actualization)需求五類。依次由較低層次到較高層次排列,其中最基本的是生理需求,最高等級的是自我實現的需求。

擁有ETC的群體在金融領域,最基本的生理需求可以歸屬于車貸,有了車貸就有了車,安全需求當然是車險,每一輛車都離不開保險;有了車就要出行,無論遠行需要還是停車需求,都是不可避免;隨著人們生活水平的提高,人人都希望自己有穩定的社會地位,要求個人的能力和成就得到社會的承認,旅行已經是生活的調和劑,缺一不可,這也是滿足了自尊的需求;而花了錢,就必須掙錢,你不理財,財不理你,專屬理財不可缺少,設計針對汽車用戶的專屬理財,長短期搭配,在滿足資金需求的同時又可以掙錢。

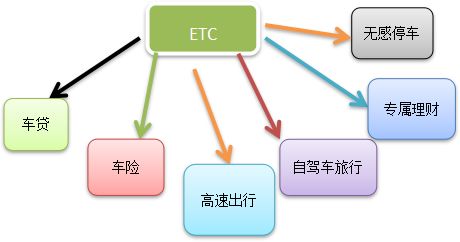

圍繞ETC可以辦理的業務除了高速出行,在市區內也可以無感停車,與各大超市,電影院以及學校、單位等停車場線上聯系,提前可以知道哪些地方可以停車,解決找尋車位的煩惱;隨著收入的增加以及生活水平的提高,不久的將來,換車也會成為必然,擁有ETC的客戶可以優先優惠辦理車貸業務,而且為給予換車方案以及車輛更換意見;車險是汽車所有者必須的標配,直接扣款,簡單快捷,這是擁有ETC的車主的基本權利,各家保險公司的大數據分析,推薦最實惠的保險公司是車主的福利;有了車,不旅游,這是不可能的,在地圖中,一年的ETC使用情況可以仿照支付寶的年度賬單,這一年走了多少公里,走過了哪里,節約了多少過路費……這都是當下生活中所需求,將金融場景引導至生活場景中,或者說在生活場景中植入金融場景,無論是什么,針對需求,開發需求,引導需求,市場就會擁有方向。

最近在朋友圈看到一篇文章“爸爸,別再辦ETC了,好嗎?”說句實話,戳中我心,這么好的產品,為什么要這么艱難的賣力的推銷,支付寶上的產品,什么時候看到工作人員推銷過,銀行人員如此費力費時費資金地去推動,不能最后只收獲馬路上的倩影了。