登錄

登錄

注冊

注冊

科技新股慘遭破發,半導體投融資正趨于理性?

2022年以來,深滬兩市科技股新股“破發”現象屢見不鮮,打新中簽本是美事,但新股破發頻發,一簽動輒虧損上萬元被套牢,也成了許多中簽者的噩夢。

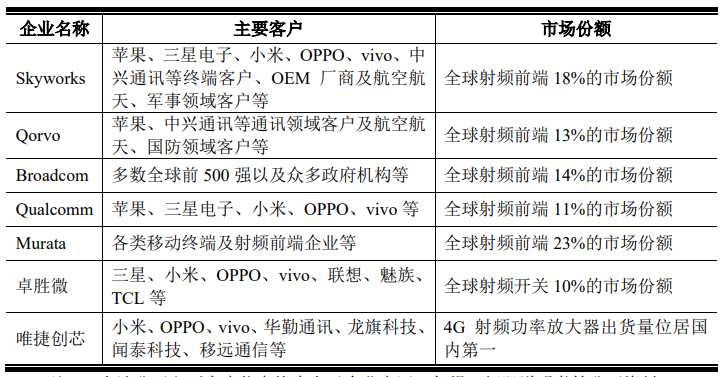

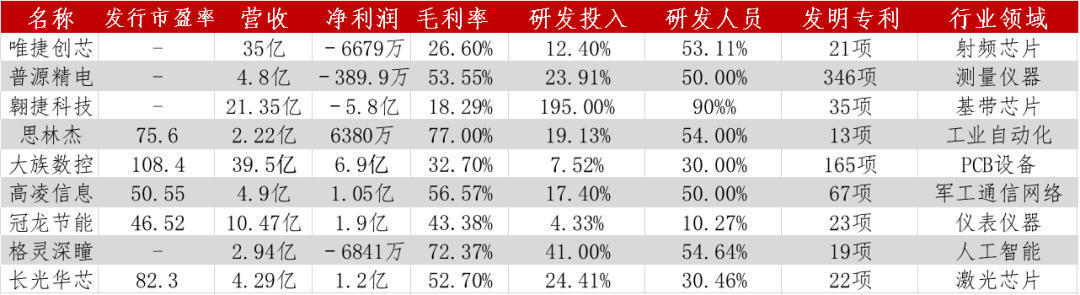

今年1月,蜂窩基帶芯片領域的翱捷科技創下首日33.75%的跌幅記錄,第一大股東阿里巴巴持股縮水65億。4月8日,國內示波器龍頭企業“普源精電”上市首日破發34.66%,跌幅創新股上市之最。 昨日(4月12日)登臨上交所的國產PA模組龍頭企業 “唯捷創芯“首日開盤浮虧,每股下跌24元,跌幅36.04%,刷新科創板新股跌幅的記錄,折算中一簽(500股)虧損約12000元。 Wind數據統計,今年以來A股共有95只新股上市,其中24只首日破發,占比26%,另有一半新股市值都低于開盤估值。對此有券商感慨,注冊制下科創、創業板“閉眼打新”的日子一去不返。 2022年以來首日破發新股企業 新股破發“元兇”:投行估值過高,企業盈利能力下行 唯捷創芯成立于2010年,創始人榮秀麗曾在手機圈叱咤風云,創立了國產貼牌手機業務起家的“天語手機”,獲得“山寨機教母”的稱號。天語手機在智能機時代隱退后,榮秀麗瞄準了手機無線通信射頻芯片賽道,知名手機廠商華為、小米、OPPO、VIVO也都是其背后股東。 唯捷的業務專注于射頻前端芯片研發設計,其研發的PA模組、Wi-Fi射頻前端模組廣泛應用于手機、平板、路由器和可穿戴設備的信號收發,其中射頻功率放大器模組(PA模組)高達97%,唯捷創芯的芯片均為自主設計研發,但不自己制造,以fabless模式運作。 在4G/5G、Wi-Fi無線通信和智能手機蓬勃發展的時代,唯捷創芯的PA模組銷售額節節攀升。2018年到2021年,唯捷創芯的收入從2.8億暴增至35億元,年復合增長率高達152.48%,2021全年業績更是相比2020年18億元翻番,35億元再創新高。 相比收入的討喜,唯捷創芯的盈利情況卻陷入泥潭,2020全年凈利潤為-7772萬元,2021凈利潤為-6679萬元,發行市盈率在-262.78倍,毛利率也只有17.9%,遠低于國內同行30%與國際廠商skyworks、Qorvo等45%的毛利率。市場競爭激烈,但公司產品競爭力不足,成本控制和議價能力不足,這也可能是不被二級市場看好的原因之一。 2022年以來,新股破發的情況愈演愈烈,一級市場私募投行一片叫好,二級市場機構散戶不叫座,業內戲稱“二級市場割一級市場韭菜”。分析人士認為有以下原因: 一二級市場定價邏輯差異,造成新股IPO市值破發、倒掛。PE/VC在早期投資過程中,基于調研對所屬賽道和產品稀缺性的看好,往往會對部分高精尖科技企業給出較高的市值評估,部分企業市盈率高達百倍,遠超行業平均水平。在當下時局變幻的A股,大部分二級市場投資者更看重當前的業績規模、盈利能力以求投資穩健,認為估值“虛高”。 風口過盛,市場不及預期。一些股民和券商認為,從2019年以來的國產半導體和國產替代風口持續發酵,半導體及芯片企業有近百家企業陸續排隊上市,但隨著近年全球智能手機出貨量的萎縮,大量手機廠商開始削減訂單,手機及周邊智能產品對芯片的需求量增速不達預期,如今市場資金對此類高估值品種的期許已經出現過剩反應。 加上3月外亂內穩,股市也應國際形勢與財報業績波動,市場負面情緒仍在持續,國內內部經濟增長壓力較大,企業盈利處于下行周期,許多企業市盈率要么過高,要么持續虧損處于負值,難入二級市場機構和散戶法眼。 投資趨于理性 科技股造血能力如何? 科創板開市以來,一直是獨角獸企業和高新精尖企業的首選。今年以來A股共有95家企業IPO登臨股市,首日破發的24家企業中,有一半都是高新技術賽道科技股,半導體芯片企業占比較高。 普源精電是國內電子測量儀器的領軍企業,以通用電子測量儀器研發、生產、銷售為核心業務,是國內唯一實現數字示波器核心芯片組自主研發和量產的企業,因而引得高瓴資本、招商資本、元禾資本等大牌競相投資持股。 蜂窩基帶芯片商翱捷科技成立于2015年,其研發投入較高直接影響了利潤。招股書顯示翱捷科技公司90%為研發人員,且在2020年度研發投入接近當年營收的2倍。2021年業績營收為21億,凈利潤虧損額為5.8億元。其營收80%來自4G蜂窩芯片,在目前還未成功研制銷售5G芯片,這兩大因素可能直接影響其在二級市場的估值,當前股價相比1月IPO發行時166元的定價幾乎腰斬。 長光華芯是一家半導體激光芯片企業,2021年業績同比增長73%,開始實現扭虧為盈。通過擴大下游產業鏈條,構筑了激光芯片、器件、模塊、直接半導體激光器四條產品線,應用在激光智能制造、醫學美容、激光雷達、3D傳感、人工智能、高速光通信等領域。 縱觀現狀,報告期虧損是大多破發企業存在的主要問題。企業的核心競爭力,如市場占有率、研發投入、技術壁壘是市場估值的直接反應。這些企業雖然相比國內同行已有所領先,然而與國際大廠商相比,競爭力較弱,而半導體行業乘著國產替代的東風,相比老牌國際廠商仍然有技術和工藝的不足。 如唯捷創芯在4G射頻前端PA模組產品已經成熟,但5G手機滲透率越來越高,對5G PA模組的研發和產品上市時間較晚,5GPA模組銷量僅占25%,且不具備高集成度PA模組組合的射頻前端架構方案的完整能力; 翱捷科技的營收主要來自蜂窩基帶芯片,據中國信通院報告顯示,5G出貨量已占總出貨的52%,高通、聯發科、海思、紫光展銳等芯片設計廠商已經推出了相應的5G芯片產品,并市場化量產,翱捷科技卻在此落后一步。 又如在創業板上市的“節水門閥廠商”冠龍節能,雖不存在利潤虧損和毛利率低的問題,但在高端人才的引進和培養,科研投入上處于劣勢,其11%的管理成本遠高于同行平均7%。且與歐美等全球頭部閥門企業在石油、燃氣、冶金、化工等領域儀表、執行器、調節器產品線相比,業務范圍集中、應用場景單一。 市場行情周期性受挫,但對于風投從業者而言,好項目的競爭依然激烈,估值還是。以半導體行業為例,2021年芯片企業融資交易高達350筆,新能源汽車、物聯網應用等領域的需求仍然保持20%以上增長,在2022年芯片市場將依舊火熱,第一季度已有60家企業在進行投融資項目。 “各方都在等待行情回暖。”有基金主理人員表示,過去幾年中國創投市場持續處于募資高位,且存量基金規模越來越大,資金亟待出手,加上大量美元基金將更專注國內上市企業,注冊制下新股不再屬于稀缺資源,在無源通信技術、半導體芯片、智能傳感器領域的潛在上市企業,如果所屬細分市場前景不錯,技術和產品過硬,仍然會受到二級市場熱捧。 IOTE 2022深圳國際物聯網展將在2022年8月18-20日舉辦,屆時現場將集結來自傳感器、通信、云平臺等廠商,帶來智慧城市、智能家居、安防、智慧交通等領域的特色方案亮相現場,現識別下方二維碼或點擊閱讀原文即可立即報名成為VIP觀眾。 參考來源: 唯捷創芯、普源精電、翱捷科技、長光華芯、格靈深瞳、冠龍節能招股書