登錄

登錄

注冊

注冊

iPhone 14發布在即 | 大將遭斬,中國果鏈路在何方?

蘋果iPhone 14發布日期已定:9月13日。

就在5月24日,韓媒ET News報道,因中國供應商品質出現問題,蘋果即將發布的iPhone 14系列前置攝像頭(模組)供應商除了原定的夏普外,韓國廠商LG Innotek也將加入,以取代中國供應商。這是iPhone前置攝像頭首度采用韓國產品,原本明年問世的iPhone 15才會由LG Innotek供應。

此前前置攝像頭一直被認為是低成本零件,其單價僅為后置攝像頭的三分之一,不過自iPhone 14開始,因功能提升,增加自動對焦(AF)功能,其單價將是之前機種的3倍。目前夏普和LG Innotek也是iPhone后置(主)攝像頭模組(CCM)供應商。

近年來,中國廠商被踢出“果鏈”也不是一回兩回了,雖然2021年智能手機市場整體發展緩慢,但還是保持了比較平穩的狀態,似乎仍然是個“金飯碗”。不過,“果鏈”企業“逃離”的聲音也愈發高漲,亟待擺脫手機依賴,而智能汽車、VR/AR、智能家居、IoT等領域都成了他們聚焦的新賽道。

蘋果要去中國化?

蘋果是不是在去中國化?一直以來,“果鏈”廠商來自于全球,中國廠商尤其不少,足見蘋果對中國市場的重視。不過,情況似乎在變,蘋果不但開始將大量iPhone交給海外代工廠生產,在供應鏈上也下了狠手。

2020年7月,美國商務部工業和安全局(BIS)將11家中國公司列入實體清單,南昌歐菲光列在其中。2016年,歐菲光因收購主營微CCM和光學鏡頭的廣州得爾塔影像正式進入“果鏈”,2019年,歐菲光22.51%的營收來自蘋果。這次蘋果將歐菲光移出供應鏈,曾經的全球手機CCM一哥風光不再。

就在前幾天,外媒報道京東方因擅改供貨iPhone 13 OLED面板的薄膜晶體管設計,被蘋果叫停,其結果是上半年iPhone幾乎沒有采購京東方面板,下半年與iPhone 14有關訂單也受到影響。不過,好在京東方有牽制三星、LG的作用,一時可能還不會停止合作。不管結果如何,背后值得關注的是OLED屏供應鏈仍受制于人,技術上還有差距。

緊接著就是上面說的iPhone 14前置攝像頭更換供應商的消息。事實上,前置攝像頭要求沒有后置攝像頭高,從成本考量,蘋果一直是由兩家廠商供應:夏普和一家國內供應商。消息稱,由于iPhone 14很快要生產,國內供應商無暇返工,所以改為他人供貨。

聯想到之前的歐菲光,被踢出“果鏈”后,2021年3月歐菲光與聞泰科技簽署協議,出售廣州得爾塔100%股權。因此,新近被“果鏈”剔除的國內廠商應該是聞泰科技。

可是好景不長,2022年3月10日聞泰科技剛剛發布公告稱,近期與境外特定客戶合作的智能家居項目開始量產并實現常態化出貨,項目合作總金額預計約50億元。此“境外特定客戶”即是蘋果。

聞泰科技官網顯示:“公司旗下得爾塔科技是光學影像領域主流供應商,同時是全球知名品牌的核心供應商之一。公司采用行業領先的flip-chip技術,實現更穩定的性能,更強的抗干擾、更小的產品尺寸,以滿足特定客戶的產品需求。

“CCM產品從FF(固定對焦)到Dual Camera均實現了98%以上的良品率,現有最大年產能2億臺,未來將伴隨新基地的投產進一步提升。

“得爾塔科技擁有FTIR、X-Ray、TBR、酸堿化學試驗等解析和信賴試驗設備一百多臺,專注光學領域的研發和生產分析實驗,聚焦CCM的同時,積極布局新技術、新產品和新服務。未來將伴隨攝像頭高端化、雙攝、三攝等技術創新,向手機、IoT、智能汽車等領域延伸,從而實現高速增長。”

但是,此次iPhone 14前置攝像頭有不小的升級,光圈將從F2.2提升到F1.9,增加AF功能,這些都將直接影響攝像頭架構和品質要求。估計聞泰也是大意失荊州,沒來得及更新技術,導致產品性能達不到蘋果要求,未來是否還有轉機尚不得而知。

分析表明,蘋果的種種舉措其實也是在規避風險,包括國際關系、防疫政策對生產的影響、手機銷量滑坡、優化成本、iPhone 14出貨量等,客觀上確實有去中國化之嫌,但實際上還是中國企業有自己短板,授人以柄了。

CCM的韌性和創新是關鍵

說了這么多,還是看看近年來CCM市場和技術發生了哪些變化?市場數據顯示:新冠疫情疊加中美緊張關系,對手機持續增長產生了不小影響。

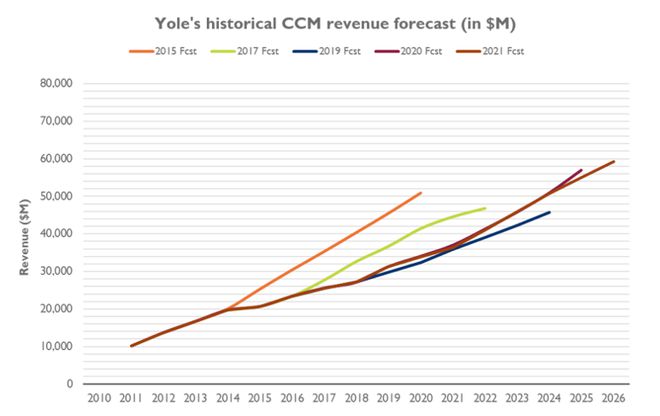

不過,手機和汽車中采用“多攝像頭”在繼續推動產業前進。Yole Développement(Yole)預計,2026年全球CCM收益可達590億美元,手機CCM細分市場CAGR為9.8%,汽車CCM則為14%,后者正在成為一個舉足輕重的市場。2026年,CCM各組件間收益分布為:致動器11%、鏡頭組14%、CCM組裝32%和CIS(接觸式圖像傳感器)43%。

從技術趨勢看,CIS是CCM模組中最關鍵的組件,其像素大小仍在不斷縮減,分辨率不斷提高。光學鏡頭組引入了玻璃或自由曲面鏡頭,甚至液態鏡頭等創新技術,而OIS(光學防抖)技術已從鏡頭平移式防抖轉向了傳感器平移式防抖。所有這些最新創新技術都在令手機攝像頭走向更為專業的攝影效果。

從CCM生態系統看,從次級組件到制造玩家數不勝數。領先CCM企業在不斷垂直整合上游資源或拓展業務。LG Innotek在CCM制造商中排名第一,2020年收獲大量訂單,2021年2月,為獲蘋果長期訂單計劃砸下約32億元人民幣擴產;9月截獲因疫情停工的越南夏普工廠iPhone 13 CCM大量訂單。

上述廠商身后不遠有多家企業在努力追趕,包括舜宇光學、聞泰科技和富士康。

Yole發布的《2021年CCM產業現狀報告》顯示,手機中的多攝像頭方法不僅增加了攝影功能(如微距、長焦等),也大大提高了攝影效果。因此,大多數手機都采用了多攝像頭設置,這使得手機CCM的數量從49億增加到54億,同比增長10.4%。

在消費領域,產品正變得越來越智能化,視覺在機器人和住宅監控系統等應用中將發揮更重要的作用——萬物互聯。這些應用也將增加對CCM的需求。Yole預計,全球CCM收益將以9.8%的CAGR增長,從2020年的340億美元增至2026年的590億美元。

CCM行業產能雄厚,行業正朝著集中化方向發展。從CCM子組件到CCM制造有許多參與者,如上游CMOS圖像傳感器制造商、鏡頭供應商或CCM制造商,領先公司占據市場主導地位。

圖像傳感器是模組中最關鍵的組件,索尼是供應鏈中的市場領袖,引領整個市場向提高平均像素數和降低像素尺寸的方向前進。排名第二的CIS廠商是三星,在這方面非常出色,率先推出了小像素尺寸(0.64μm)和高分辨率(200Mp)產品。位列第三的豪威科技深耕中國市場,被韋爾股份以40億元收購后,盈利成績相當亮眼。

System Plus Consulting成像團隊技術與成本分析師Peter Bonanno博士補充道:“新技術的出現讓智能手機攝像頭硬件發生了巨大變化。但有一點沒有變,那就是對于旗艦型成像模組,領先手機OEM的攝像頭設計師們仍然繼續堅持使用來自三星、索尼和豪威科技的CIS。”這3大頂級廠商加起來占了約74%市場份額。

鏡頭是另一個關鍵組件。與圖像傳感器一樣,排名前三的公司擁有約76%市場份額。近年來,原材料和勞動力成本上升限制了CCM制造商實現高利潤的潛力。因此,CCM制造商目前正在積極以垂直整合開發子組件,如上游透鏡或AF/OIS執行器,以獲得更好的利潤和產品開發主動性。

多攝像頭配置支持低分辨率CCM,包括快速增長的消費電子產品,如AR/VR、機器人和智能家居設備,需要面向機器視覺的攝像頭,為領先公司之外的玩家留有一定空間。新進入者,如CIS中的GalaxyCore(格科微)、鏡頭中的SPY和執行器中的Hozel(皓澤),正受益并逐漸在行業中嶄露頭角。

與此同時,新能源/自動駕駛汽車市場正在蓬勃發展,對攝像頭的需求繼續增加。雖然進入這個市場的門檻相對較高,但它很有吸引力,前景很好,更多玩家將加入競爭。從2019年與2020年各參與者按收入細分的CCM市場份額可以看出大致競爭格局。

CCM是一種非常精密的光電元件,包括許多光學和電子技術,創新不斷。手機攝像頭主要用于拍照,為了開發用于專業攝影的移動攝像頭,CCM制造商和手機參與者引入了多種攝像頭技術。

攝影功能要求主要集中在廣角和遠攝攝像頭。廣角需要大幅面CIS、大孔徑和低失真鏡頭,而長焦則需要內變焦鏡頭。從遠程到廣域,手機攝像頭將發展連續光學變焦,這是CCM技術未來的發展方向之一。

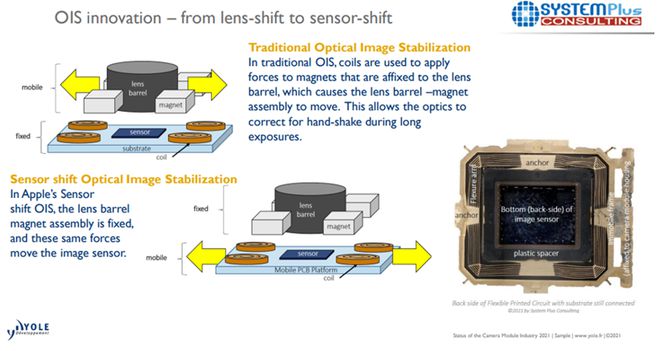

當然,還有其他技術可以改善攝影效果,比如OIS已經從鏡頭偏移轉為傳感器和模塊偏移,改善了OIS角度和頻率。蘋果在iPhone 12 Pro上引入了傳感器移位(Sensor-Shift)圖像穩定技術。由于其優勢,Android手機玩家正在積極開發,2021年底,Tecno(傳音)推出了首款配備該技術的Android手機。

光學領域有更多技術創新,如逐漸采用玻璃、自由形式甚至液體透鏡。液體透鏡足夠小,可以快速聚焦,也可以格式化成微距鏡頭和長焦鏡頭。2021年4月,小米MIX FOLD全球首發液態鏡頭模組,將“人眼晶狀體”裝入手機鏡頭,用薄膜包裹可流動液體替代傳統光學鏡片,實現了焦距和焦點變化,近可顯微、遠可長焦。

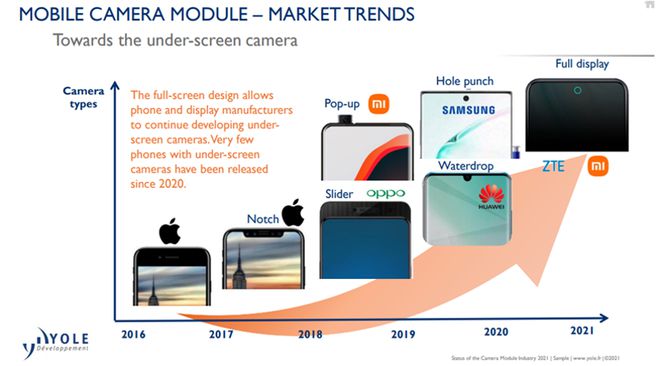

手機也在尋求完美的全屏顯示,同時需要屏下(under-display)攝像頭,這也是攝像頭的發展趨勢之一,已經成功實施并將加速采用。

隨著蘋果手機采用dToF 3D傳感攝像頭,使業界的3D傳感發展又向前邁進了一步。未來,手機、機器人、智能家居設備甚至汽車將采用更多的3D傳感技術。

《2021年CCM產業現狀報告》指出:從手機到汽車的多攝像頭的推廣將繼續推動CCM行業發展。從成像到傳感,3D攝像頭可以在前面或后面(前面還包括光學指紋識別),這將積極影響手機多攝像頭方法的發展方向。

從歷年CCM預測看,CCM將保持增長勢頭。由于智能手機和其他主要應用(如汽車)的持續需求,Yole維持了對CCM的預測。2021至2026年期間,增長潛力將保持在較高水平,主要是由于每個終端系統攝像頭的擴散和多樣化。

CCM的變遷和發展趨勢

我們來看看移動CCM的結構和發展。CCM曾經是一個相對基本的組件,現在已經發展成為一個復雜的微機械設備。

在攝影界,技術和市場發生了巨大的變化,CMOS是目前無可爭議的圖像傳感器技術,其每一次技術變革速度都會翻倍。

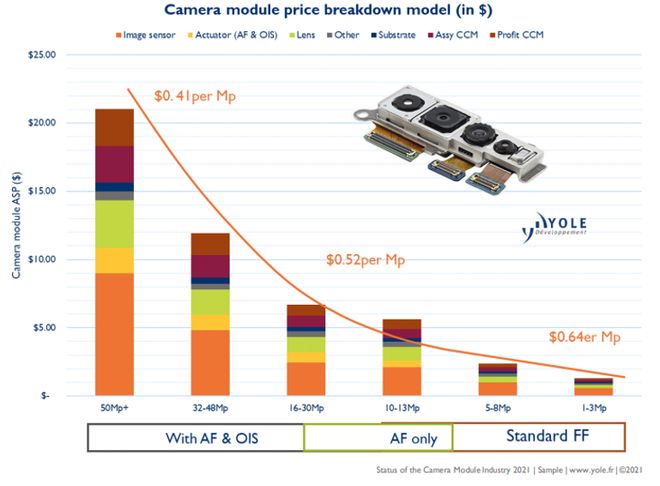

一個CCM的價格是多少?平均價格是按分辨率(美元)來算,分辨率高,模塊成本也高。主后攝像頭集成了高分辨率CIS、OIS和AF,甚至還有內變焦式鏡頭……整個模塊的價格超過20美元。根據經驗,一個中端模塊的價格約為每Mp(百萬像素)0.52美元,高端約為每Mp 0.41美元。

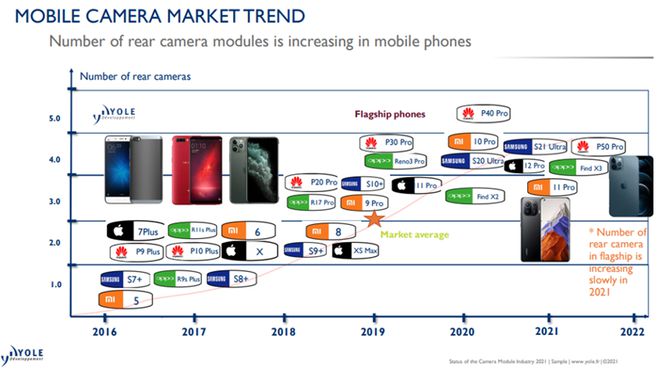

以下是移動攝像頭市場的趨勢,手機中后CCM的數量正在增加,2021旗艦手機后攝像頭數量增長在放緩。

趨勢之一是移動CCM在走向屏下,Android手機一直是全屏開發的最有力推動者,全屏設計有助于手機和顯示器制造商繼續開發屏下攝像頭。2020年9月,中興通訊正式發布全球首款屏下攝像手機中興天機Axon 20 5G,還應用了屏下光感技術、屏幕發聲、屏下光學指紋技術。之后三星、Vivo、OPPO等相繼跟進。

消費賽道的主要驅動力還包括:高性能CIS、多攝像頭設計、內變焦攝像頭、3D傳感攝像頭。

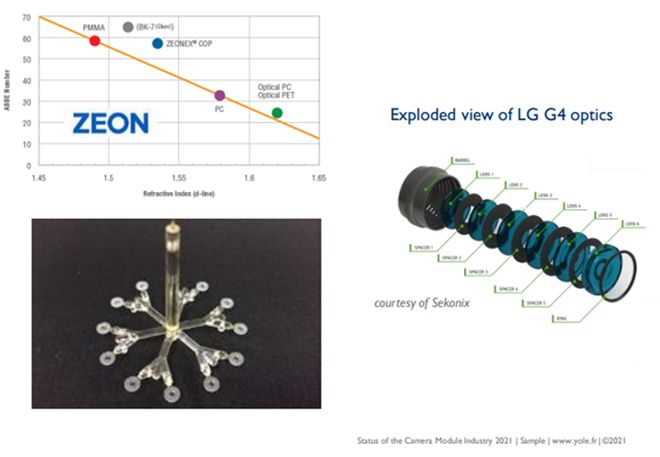

趨勢之二是材料,塑料透鏡已成為CCM組件的關鍵部件。光學系統復雜性迫使供應商開發自動化裝配。移動光學元件由塑料透鏡制成,通常是ZEONEX和PC的混合物。除WL-CCM使用玻璃透鏡外,每個透鏡厚度已成為一個限制因素。為了解決這個問題,Zeon開發了一種特殊聚烯烴。

趨勢之三是OIS創新——從鏡頭移位到傳感器移位。在傳統OIS中,光學穩像線圈在鏡筒磁鐵上施加力,使鏡筒-磁鐵組件移動,幫助光學系統在長時間曝光時校正手抖動。蘋果的傳感器移位OIS中采用傳感器位移光學穩像,鏡筒磁鐵組件是固定的,用施加的力移動圖像傳感器。

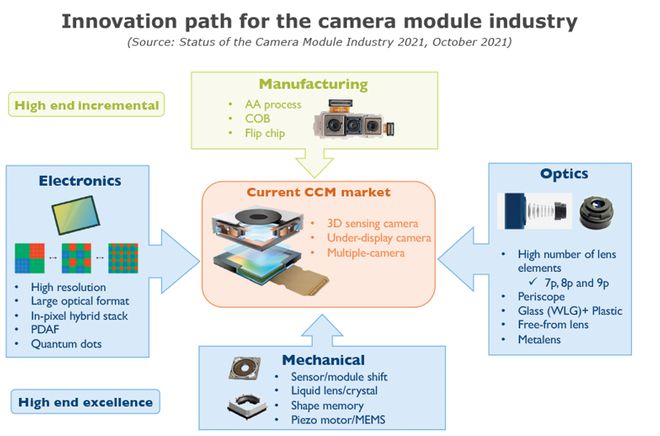

CCM行業的創新路徑是高端增量和高端卓越。

電子元件將向高分辨率、大型光學格式、像素混合堆棧、PDAF(相位檢測自動對焦)和量子點方向發展。

制造方面,采用AA(主動調整組裝)工藝、COB(Chip On Board,板上芯片)和倒裝芯片。

機械方面,采用傳感器/模塊移位、液晶透鏡/晶體、形狀記憶、壓電電機/MEMS。

光學組件采用大量鏡頭元件,如7p、8p和9p;內變焦、玻璃(WLG)+塑料、無透鏡、超透鏡(Metalens)。

Canalys數據顯示,2021全年手機出貨量達13.5億部,同比增長7%,接近2019年的13.7億部。其中,三星近2.75億部全球第一,蘋果2.3億部,同比增長11%,排名第二。蘋果仍是創新的領導者,iPhone攝像頭一直引領CCM和CMOS圖像傳感器的物理和成本演變。

多年來,后置攝像頭從單攝像頭發展到雙攝像頭系統,再到三攝像頭系統;前攝像頭也從單攝像頭發展為雙攝像頭TrueDepth系統。在iPhone 12 Pro Max中引入傳感器移位OIS之前,自動對焦/光學圖像穩定(AF/OIS)系統的總體設計一直保持一致。

盡管其他領先OEM趨向于高達108Mp(1.08億像素),而iPhone 13依舊堅持1200萬像素后攝像頭,仍是通過模塊升級和算法調整提高攝像頭性能。

值得一提的是,直到iPhone 13,其前攝像頭都是繼承了前幾代iPhone,而iPhone 14的前攝自拍終于有救了,將首次采用LG Innotek的前攝像頭,也讓中國供應商掉了節奏。

即使想進入某個高增長的新賽道,如果技術儲備不足,可能就會被迫跳到其他領域,還得重新去打拼,要么去收購,要么付出時間成本。