登錄

登錄

注冊

注冊

2019年NFC支付產(chǎn)業(yè)趨勢分析

2018年是移動支付市場監(jiān)管趨嚴的一年,各類政策出臺、監(jiān)管收緊,但仍然無法阻擋移動支付快速普及和發(fā)展的腳步。對于NFC支付而言,2018年也是產(chǎn)品逐步落地和行業(yè)持續(xù)升溫的一年。

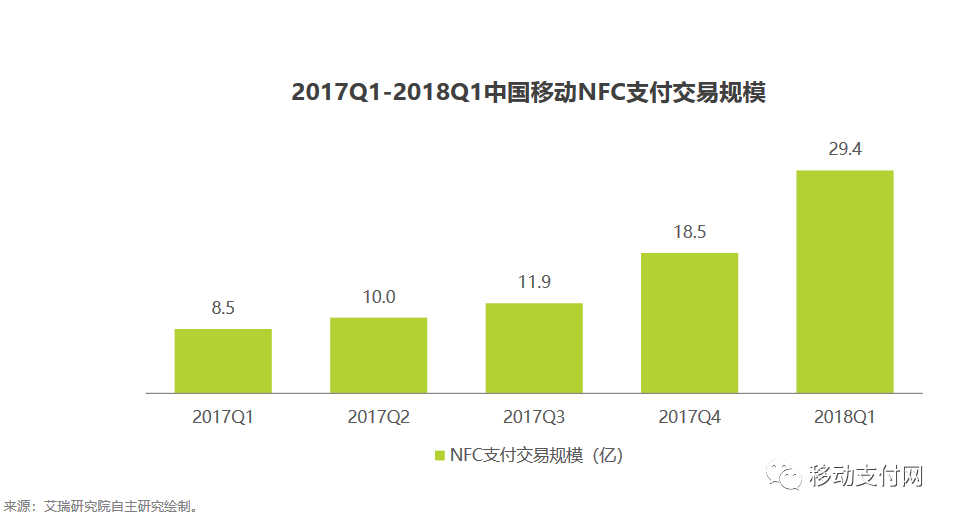

根據(jù)艾瑞《2018年中國移動NFC支付行業(yè)研究報告》的統(tǒng)計數(shù)據(jù),2017年我國移動NFC支付規(guī)模達到了48.9億元,而且從2017Q1-2018Q1的環(huán)比增速來看,該市場規(guī)模正進入加速增長階段。2018Q1我國移動NFC支付規(guī)模繼續(xù)保持著加速增長的速度,達到29.4億元。

從長遠來看,NFC支付在經(jīng)歷了漫長的標準之爭、模式之爭、產(chǎn)業(yè)之爭之后,逐漸步入了正軌。那么在接下來一年,NFC支付將會有怎樣的發(fā)展趨勢和行業(yè)前景呢?

NFC智能手機逐漸普及,手機Pay成為新賣點

第一,NFC將成中高端智能手機標配并逐漸普及,各大手機Pay及其錢包服務將形成生態(tài)并成為各手機廠商的重要賣點。

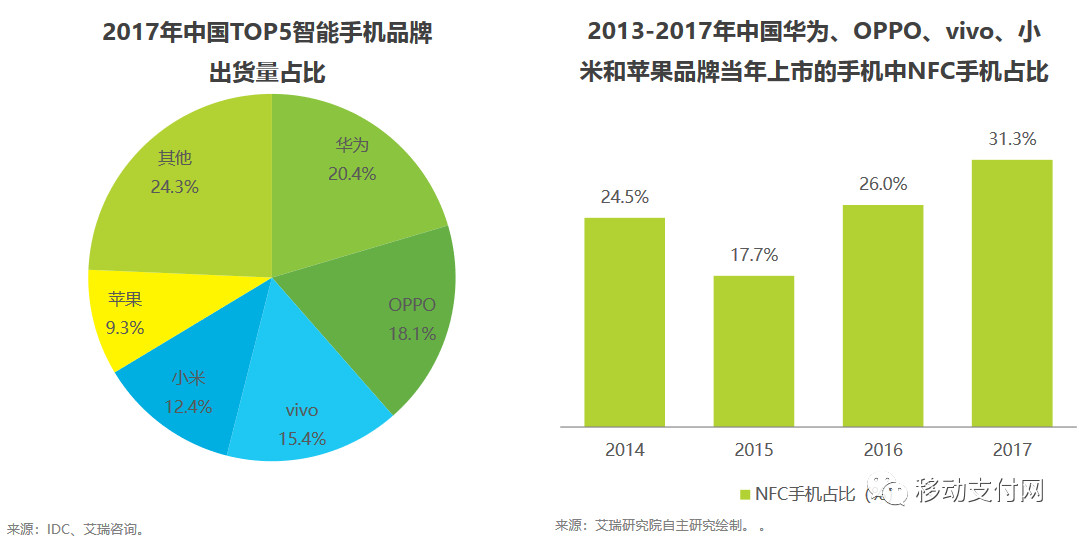

據(jù)艾瑞統(tǒng)計,在國內(nèi)出貨量TOP5的智能手機(包括華為、OPPO、vivo、小米和蘋果)當中,2014-2017年上市的手機中NFC手機占比得到了明顯的增長,其中2015年的占比僅為17.1%,但到2017年則增長到了31.3%。

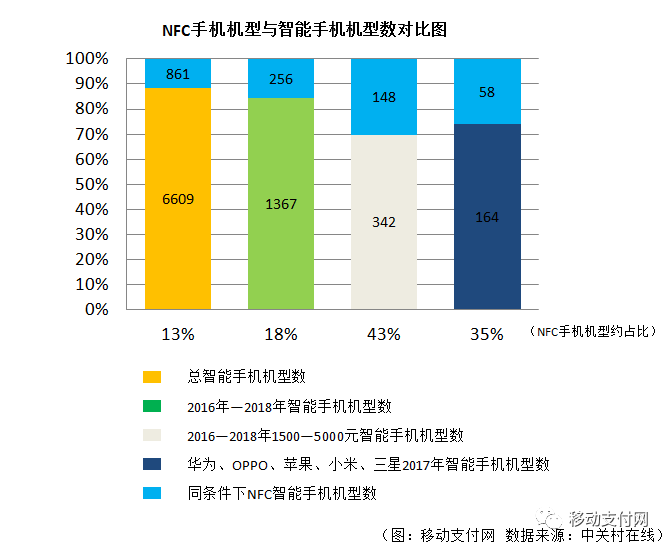

去年,移動支付網(wǎng)在整理NFC手機數(shù)據(jù)方面,可以看出NFC手機在三年以來1500元以上的機型中占比率達到了近45%,而排名前五的手機型號中,NFC手機占比達到了35%。移動支付網(wǎng)曾預測,2018年以后國內(nèi)主流智能手機的中高端機型將都會配置NFC功能,包括OPPO、vivo。

在當時,除了OPPO、vivo之外,其它幾大手機廠商的中高端機型都已經(jīng)將NFC功能納入標配行列。從2018年的新發(fā)售機型來看,小米MIX 2S、小米MIX 3、小米8、華為P20系列、mate20系列、榮耀10、V10、note10、V20、magic2等2000元以上的機型都已經(jīng)具備了NFC功能。另外,8月份OPPO發(fā)布的R17 Pro在闊別已久后終于將NFC功能加入其中,且交通卡服務目前已經(jīng)支持部分城市。

近日,小米將紅米品牌獨立出來,并發(fā)布了首款機型。盡管沒有配置NFC功能,但雷軍表示,2000元以上的機型會考慮增加NFC。因此,隨著行業(yè)的逐步發(fā)展,2000元以上的手機增加NFC功能開始被手機廠商認可并接受。而隨著手機錢包逐漸成為手機廠商在移動服務上的競爭點,那么離NFC成為標配可能也就不遠了!

錢包是獲客入口,互聯(lián)網(wǎng)金融服務才是生態(tài)

第二,NFC支付作為手機廠商發(fā)展移動支付的一個發(fā)力點,僅僅是手機錢包的一部分,背后的互聯(lián)網(wǎng)金融服務才是生態(tài)。

作為一個流量的入口,目前手機廠商都在打造自己的錢包功能,并全力拓展互聯(lián)網(wǎng)金融方面的服務。此前傳言原網(wǎng)易金融總裁王磊已加入vivo金融,負責牽頭vivo的金融業(yè)務。同時,vivo金融在各大招聘網(wǎng)站發(fā)力招聘包括金融支付架構師、貸后風險政策崗、風險策略分析師、反欺詐分析師等多種金融人才,同時也有消息表示,vivo已拿到小貸牌照,金融服務上線在即。

小米是互聯(lián)網(wǎng)模式的先行者,也是國內(nèi)手機廠商最早嘗試互聯(lián)網(wǎng)金融業(yè)務的。和生態(tài)鏈企業(yè)的玩法一樣,小米通過投資和自建子公司,完成了互聯(lián)網(wǎng)金融鏈條的全布局,民營銀行牌照、網(wǎng)絡小貸、保險經(jīng)紀、商業(yè)保理等牌照一應俱全。

華為則顯得相對保守,“華為錢包”目前提供的金融服務有限,貸款等業(yè)務大多開放給第三方服務,但這也是平臺合作模式的方向之一,不排除未來會有更多互聯(lián)網(wǎng)金融服務入駐。

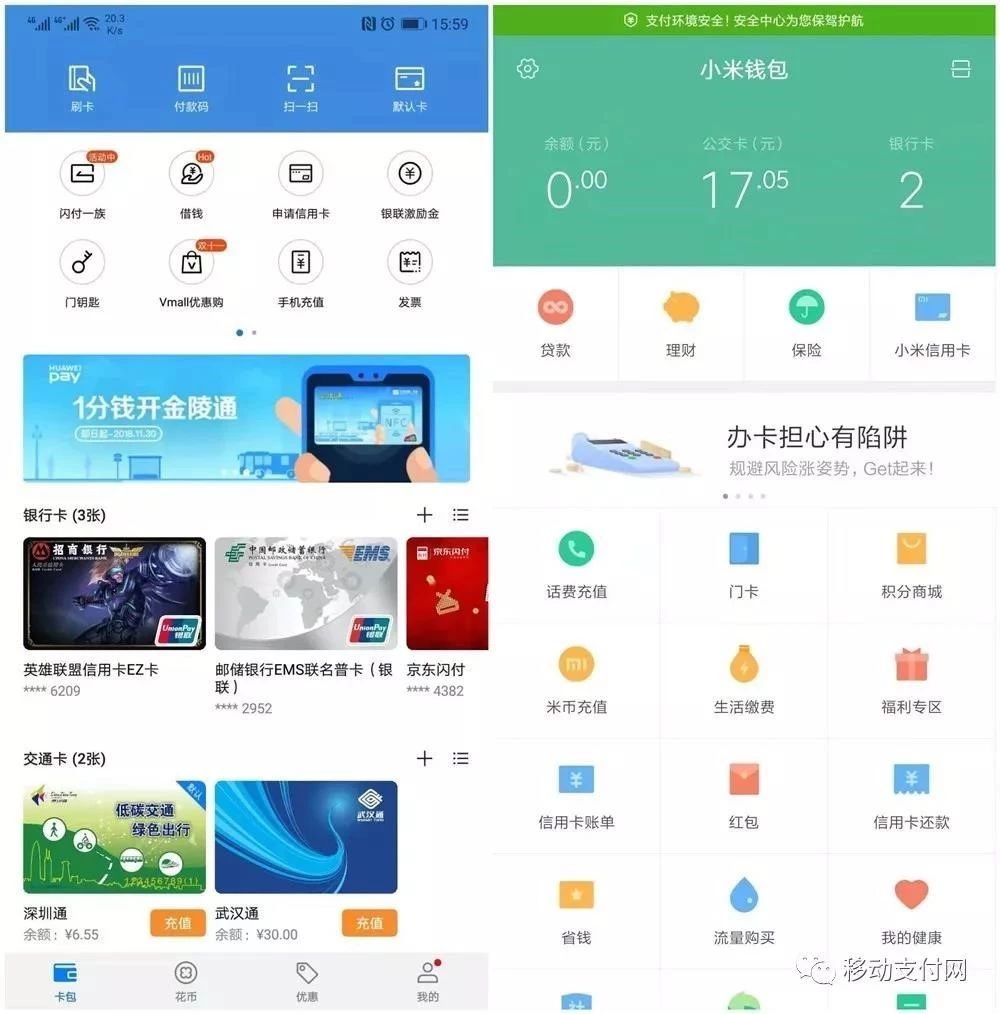

華為、小米錢包界面

互聯(lián)網(wǎng)增值服務的最大優(yōu)勢就是盈利能力強,盡管跨界轉型將面臨行業(yè)的競爭和監(jiān)管的風險,但這對于在硬件功能上打得不分上下的手機廠商們而言,消費金融等互聯(lián)網(wǎng)增值服務必將成為下一個戰(zhàn)場。

目前,以華為、小米為代表的國內(nèi)手機廠商其NFC支付服務已經(jīng)形成了一定的規(guī)模,無論是用戶數(shù)量還是應用場景都在穩(wěn)步拓展中。蘋果、三星則緊隨其后,接下來魅族、一加、OPPO、vivo等都會加入其中。在以NFC支付為入口的基礎上,逐漸拓展場景、延伸服務、觸及互聯(lián)網(wǎng)金融,或將成為未來的發(fā)展趨勢。

交通出行是剛需,NFC支付具備天然優(yōu)勢

第三,公共交通領域將是移動支付的重要戰(zhàn)場,而NFC支付將會占據(jù)重要地位。

首先,便捷。

NFC支付在支付速度上具備一定優(yōu)勢,天然適合交通支付小額高頻、快速通過的場景。而且NFC支付延續(xù)了交通卡的支付習慣,對于消費者而言,僅僅是將交通卡換成了手機,用戶不需要其它額外的動作,甚至是黑屏狀態(tài)也能夠快速刷手機乘車。

其次,安全且能享受換乘優(yōu)惠。

NFC支付一直以來都以安全著稱,盡管在交通領域金額偏小,對于安全的要求不會太高,但是對于消費者而言,更安全更便捷的產(chǎn)品顯然是更好的。另外,目前NFC手機交通卡基本都是手機廠商與當?shù)赝ü竞献魍菩校浠谕ü镜闹Ц扼w系,一方面不損害通卡公司等運營方的利益,另一方面消費者也能享受到與交通卡一樣的換乘優(yōu)惠。

最后,交通聯(lián)合發(fā)展迅速,NFC能實現(xiàn)異地刷卡。

目前交通一卡通互聯(lián)互通的推行有條不紊,截止2018年10月全國31個省(區(qū)、市)225個城市實現(xiàn)交通一卡通互聯(lián)互通。預計2020年基本實現(xiàn)各大城市群跨市域、跨省域的交通一卡通互聯(lián)互通。NFC手機交通卡具備互聯(lián)互通屬性,能夠方便地進行異地刷卡,這也是二維碼無法替代的關鍵點。

當然,NFC交通支付也有劣勢。主要劣勢便是,目前NFC手機還不夠普及,消費者對于NFC功能的認知不夠,對于NFC支付的接受還需要引導和時間。

目前,無論是華為還是小米在手機交通卡的支持上都已經(jīng)遍及主流一二線城市,而隨著交通一卡通的推進,NFC手機交通卡的覆蓋城市多達200多個。從這一方面來看,NFC支付在交通領域優(yōu)勢巨大。

NFC支付發(fā)展迎來轉折,卡碼合一或成未來方向

第四,二維碼和NFC的競爭將達到一定平衡,卡碼最終將走向融合支付的局面。

隨著NFC手機的逐漸普及,NFC支付迎來了近年來最好的時刻。一方面,終端設備的普及將帶動NFC支付場景的拓展,比如目前的NFC門禁卡、手機盾、身份認證、NFC標簽應用等等,場景拓展反哺應用方,從而推動整個行業(yè)的發(fā)展。另一方面,目前以銀聯(lián)和手機廠商、硬件廠商為主,銀行等金融機構、京東、美團等第三方支付企業(yè)為輔,產(chǎn)業(yè)鏈各方逐漸形成合力,共同推動NFC支付的發(fā)展。

但是二維碼畢竟占據(jù)著龐大的移動支付市場,并且具備較為廣泛的群眾支持。2017年5月,銀聯(lián)為了應對市場的需求,推出了銀聯(lián)二維碼支付。經(jīng)過一年多的發(fā)展,目前銀聯(lián)二維碼已經(jīng)取得了長足的進步,包括京東、美團等在內(nèi)的很多企業(yè)都加入了銀聯(lián)的二維碼支付體系。2018年12月,銀聯(lián)聯(lián)合華為推出了Huawei Pay的新功能“卡碼合一”,再一次承認二維碼的同時,也將二者放在了同樣的位置,將選擇權交給了用戶。

去年1月,微信開放了HCE能力,并發(fā)布小程序HCE+二維碼智慧乘車方案,在兼顧二維碼的同時,還可以將具有NFC功能的手機模擬成借記卡、公交卡、門禁卡等智能卡。2月,支付寶通過乘車碼與NFC-HCE技術相結合,推出NFC乘公交方案,并在武漢四條公交線路上進行試點。

由此可以看出,不僅是銀聯(lián),支付寶、微信也在慢慢接受NFC支付的存在,在做到兼容的同時,將選擇權交給用戶,讓用戶擁有更多的移動支付方式。因此,二維碼和NFC的競爭未來將會達到一定的平衡,卡碼最終將走向融合支付的局面。

寫在最后

NFC支付經(jīng)過漫長的發(fā)展,如今已經(jīng)形成了一個相對成熟的產(chǎn)業(yè)生態(tài)。希望接下來,產(chǎn)業(yè)各方能夠齊心協(xié)力共同推動其進步,在滿足用戶需求的同時,不斷完善應用場景,打磨產(chǎn)品體驗,最后真正將選擇權交給用戶。