登錄

登錄

注冊

注冊

重組!年虧損超2000萬,威爾泰出售“儀表業務”資產

威爾泰4月14日公告重大資產重組進展:公司擬將儀表業務資產(現金交易)出售給上海紫竹科技產業投資有限公司-(成立于2023年,是一家以從事資本市場服務為主的企業),并同步收購上海紫江新材料(國內鋁塑膜頭部企業)約40%股權(其中23%來自紫江企業)。該交易構成重大資產重組及關聯交易。

2025年3月31日,公司第九屆董事會已通過資產出售議案,但購買事項仍在推進中,出售需深交所及股東大會審批,購買關鍵條款尚未確定。公司將持續推進并履行披露義務。

關于威爾泰(002058)

據芯傳感了解,威爾泰核心業務板塊包括自動化儀器儀表和汽車檢具制造。

儀器儀表領域主要產品為壓力變送器、電磁流量計、溫度變送器等工業測量儀表,以及調節閥、電動執行機構等控制儀表。汽車檢具制造則通過子公司上海紫燕模具開展業務,客戶包括比亞迪等新能源車企,但存在單一客戶依賴風險(比亞迪占比超50%)。

母公司層面,公司以壓力、流量、溫度等測量儀表和控制儀表為核心業務,多款產品中直接集成傳感器技術。子公司層面,旗下威爾泰(河北)傳感技術有限公司(2020年成立)專注傳感器領域,業務范圍覆蓋電氣技術研發、傳感器及儀器儀表的技術開發與銷售,以及進出口業務。

儀表業務虧損擴大 拖累業績

儀器儀表業務長期面臨低端產能過剩與高端市場競爭激烈的雙重壓力,國外品牌(如西門子、TI)壟斷高端市場,公司市場份額受擠壓。2024年儀表業務營收占比53%,但虧損持續擴大,成為拖累業績的主因。

2025年2月,威爾泰宣布剝離虧損儀表業務,并向關聯方紫竹科投出售上海威爾泰儀器儀表、紫竹高新威爾泰100%股權,同時以現金收購紫江新材40%股權,切入鋰電池鋁塑膜賽道。

紫江新材為國內鋁塑膜頭部企業,2023年市占率16%,客戶涵蓋寧德時代比亞迪等。

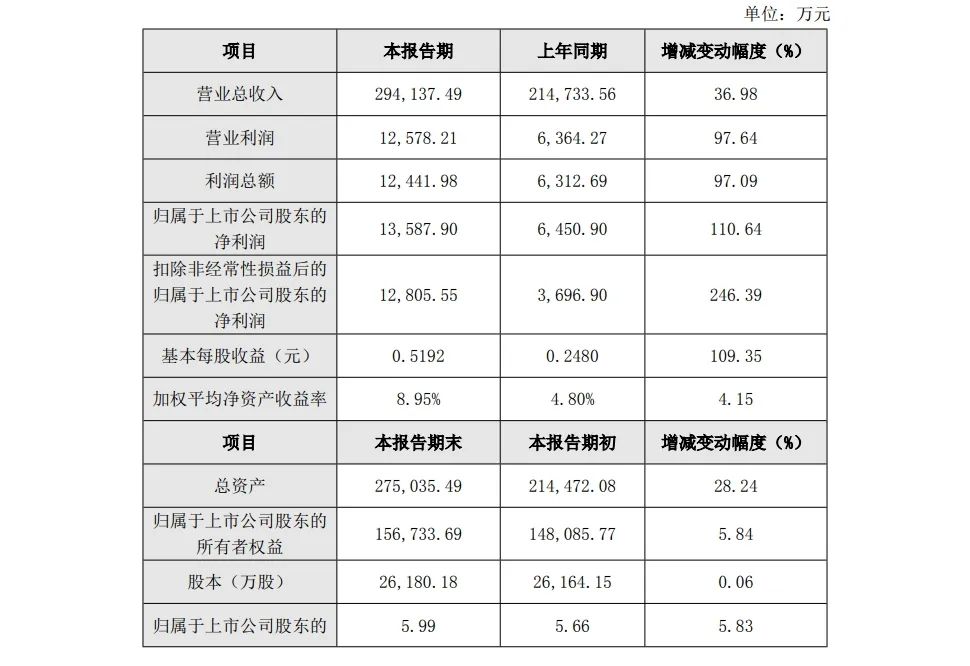

2024年三季報顯示,威爾泰(002058)營收1.171億元(同比+16.48%),凈利潤虧損1030萬元(同比擴大1.25%),銷售毛利率30.3%,但凈利率為-5.56%3。全年預告營收1.4-1.75億元,凈利潤虧損1600-2400萬元,資產質量惡化(計提減值231.55萬元)。

汽車檢具業務(2024年中報收入3667萬元)盈利但依賴比亞迪,儀表業務(壓力變送器、電磁流量計合計收入2882萬元)虧損擴大。

轉型剝離的必要性

盡管威爾泰的壓力變送器和電磁流量計技術已達到國際先進水平,但受市場格局制約,業務發展面臨雙重挑戰:一方面,高端市場被TI、西門子等外資巨頭壟斷,國產化率不足15%,技術突破難以直接轉化為市場份額;另一方面,低端市場國內廠商價格戰激烈,2024年儀表業務毛利率已壓縮至30%左右,仍無法覆蓋持續的研發與運營成本。

在此背景下,儀表業務年虧損超過2000萬元,客戶分散且議價能力薄弱,成為拖累公司整體業績的沉重包袱。因此,剝離不良資產、集中資源發展高增長的鋰電池材料業務成為戰略轉型的必然選擇,但需警惕轉型初期可能面臨的資源整合與市場適應風險。

小結

鋁塑膜是軟包鋰電池核心材料,國產化率不足30%,紫江新材的技術積累(2023年銷量5166萬平米)與客戶資源(寧德時代、比亞迪)有望為威爾泰打開第二增長曲線。

威爾泰正通過剝離虧損儀表業務+切入鋰電池材料賽道實現戰略轉型,短期業績承壓但長期成長性可期。若重組順利,公司有望從傳統工業儀表制造商轉型為新能源材料供應商,但需關注整合效果及市場對新業務的認可度。