登錄

登錄

注冊

注冊

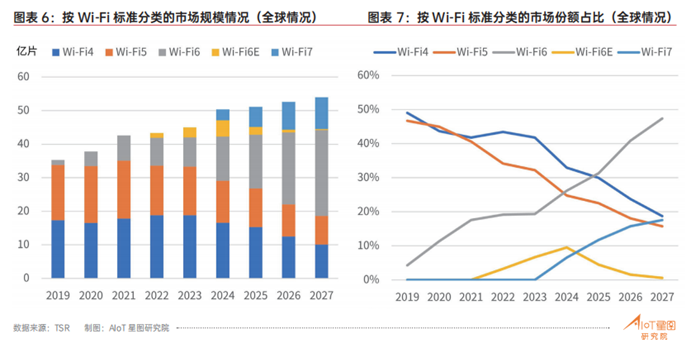

CIS復蘇正當時,本土廠商在躍進

當前,受益安防等傳統市場回暖、消費電子市場重回上升通道、汽車市場智能化加速,本土CIS企業正迎來新一波的CIS發展熱潮。

據財報信息,韋爾股份、格科微、思特威三家CIS廠商上半年業績增長強勁;中芯國際、華虹半導體相繼在財報中表示“CIS產品需求增加”“產能供不應求”;CIS芯片封裝龍頭晶方科技更是自去年Q4以來,生產規模快速增長。據相關機構預測,2024年全球CIS市場規模預計為214億美元,有望在2029年接近300億美元。

另據調研機構TechInsights數據顯示,全球智能手機圖像傳感器市場規模在2023年略有增長,總收入超過140億美元。其中,索尼半導體成為2023年全球智能手機CIS市場最大贏家,占據超55%的市場,三星占據超20%的市場,豪威則以約7%的份額排名第三。

盡管索尼仍然是CIS領域無可爭議的霸主,但在本輪CIS復蘇潮中,一眾國產廠商正在加大市場開拓力度,與索尼、三星漸成“分庭抗禮”之勢。主要有兩部分因素影響:

其一,手機市場加速高性能CIS國產替代

此前,高性能CIS主要由索尼、三星供應,但隨著國內廠商技術升級步伐提速,小米、華為、榮耀、vivo、魅族等部分手機型號開始轉投國產廠商的懷抱。

以小米為例,其14系列主攝CIS分別拋棄小米13、小米13 Pro使用的索尼IMX800和IMX989,轉而搭載“光影獵人900(OVX9000)”,即定制版的豪威OV50H。

OV50H是豪威在CES 2023上發布的5000萬像素CIS,是其首款具有水平/垂直(H/V)四相位檢測(QPD)功能的傳感器,正逐漸成為國內手機大廠主攝的重要選擇之一。據供應鏈消息,思特威也已成為我國智能手機OEM的5000萬像素CIS的重要供應商,格科微5000萬像素產品也正在品牌客戶出貨階段。

其二,韓系廠商放慢步伐影響市場格局

今年年初,SK海力士重組其CIS團隊,將戰略重點從擴大市場份額轉移到開發高端產品。

在過去,SK海力士在CIS領域的規模較小,主要專注于分辨率為 20MP 或以下的低端 CIS。此前為三星的可折疊手機提供了13MP CIS,并于去年為Galaxy A系列提供了50MP傳感器。但由于單價和出貨量不佳,SK 海力士此前一直在減少其CIS產量,同時也在減少庫存。

此外,另一家頭部CIS廠商三星則打算在Galaxy S25和S25+機型中不再使用自家的GN3傳感器,預備搭載索尼的CIS方案。另一影響要素是,隨著三星與SK海力士關于HBM的競爭日趨白熱化,韓系廠商正在互相傾斜投注更多資源和精力在HBM這一關鍵領域。

在這個前有索尼壓陣,后有豪威、思特威等中國廠商的共同擠壓下的CIS市場,韓系廠商選擇先放棄部分CIS市場,顯然是基于產業布局作出的戰略抉擇。而這一調整便給了中國廠商更多攻城略地的市場空間。

~END~